Novo Projeto de Lei sobre o ITCMD no Estado de São Paulo

Em 5 de maio de 2025, foi apresentado o Projeto de Lei nº 409/2025 à Assembleia Legislativa do Estado de São Paulo, com o objetivo de instituir alíquotas progressivas para o Imposto sobre Transmissão Causa Mortis e Doação – ITCMD.

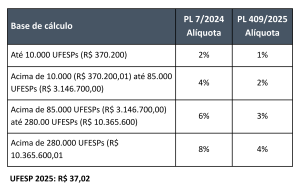

A progressividade no ITCMD passou a ser obrigatória para todos os estados a partir da Emenda Constitucional nº 132/2023. Atualmente, São Paulo adota uma alíquota única de 4%, aplicada independentemente do valor transmitido por doação ou herança. De acordo com a nova proposta, o ITCMD passaria a ter alíquotas progressivas de 1% a 4%, conforme faixas de valores dos bens ou direitos doados ou herdados.

Importante ressaltar que o PL 409/2025 não substitui o PL 7/2024, que também trata do tema e se encontra em tramitação.

Ambos os projetos preveem que:

- A apuração do ITCMD devido será efetuada mediante a decomposição em faixas de valores totais dos bens e direitos transmitidos.

- Cada faixa será tributada com a alíquota correspondente, conforme tabela prevista em cada projeto.

- O valor total do ITCMD será obtido pela soma das parcelas calculadas com base na aplicação das alíquotas a cada faixa da base de cálculo.