Reoneração da Folha de Salários

Um dia após o Congresso Nacional promulgar a Lei 14.784/23, que prorrogava até 31 de dezembro de 2027 a vigência da Lei 12.546/2011, que trata da chamada “desoneração da folha de salários”, o Governo Federal editou a Medida Provisória 1.202/2023 estabelecendo a reoneração gradual da folha de salários das empresas pertencentes aos 17 setores beneficiados pelo programa.

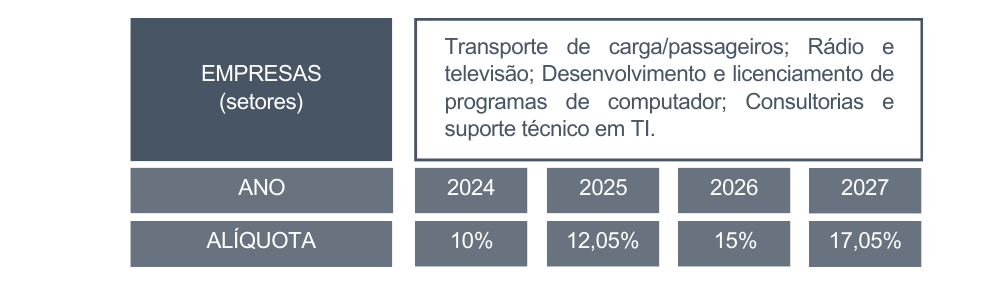

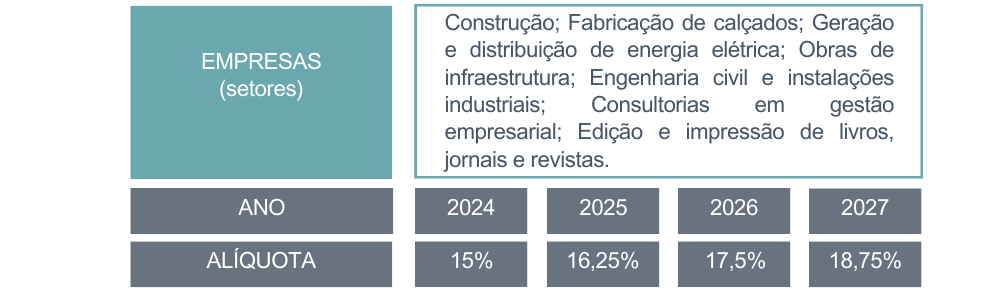

A referida medida provisória reonera de forma progressiva a folha de salários das empresas que se beneficiavam da Contribuição Previdenciária sobre a Receita Bruta (CPRB), afastando o recolhimento sobre a receita bruta e substituindo a alíquota de 20% da parte fixa da contribuição previdenciária, por alíquotas que variam de 10% em 2024, até 18,75% em 2027, de acordo com o Código de Classificação Nacional das Atividades Econômicas (CNAE) da atividade principal das empresas contempladas.

Além disso, a medida provisória prevê que essas alíquotas diferenciadas serão aplicadas sobre o salário de contribuição do empregado segurado até o limite de um salário-mínimo e, ultrapassado esse limite, deverá ser aplicada a alíquota vigente e prevista em lei (20%).

A medida divide as empresas em dois grupos, que reúnem diversos setores, a saber:

Grupo 1

Grupo 2

As empresas que optarem por esse novo regime devem comprometer-se a manter em seus quadros de funcionários, um número igual ou superior ao verificado em 1º de janeiro de cada ano-calendário.

Importante ressaltar que, de acordo com a MP 1202/2023, a desoneração da folha de salários perderá sua vigência em abril/2024, quando passará a valer, então, a sistemática de tributação substitutiva e progressiva para as empresas que assim optarem.

A medida provisória tem vigência de 60 dias, prorrogáveis por mais 60, e depende da aprovação do Congresso Nacional para ser convertida em lei.